CHIẾN LƯỢC ĐA KHUNG (INTEROPERABILITY): BÀI HỌC “SỐNG CÒN” CHO CHUYÊN GIA ESG NĂM 2026

Nếu năm 2024–2025 là giai đoạn doanh nghiệp làm quen với khái niệm “báo cáo bền vững”, thì năm 2026 chính là năm của “cuộc khủng hoảng kiệt sức vì đa khung”.

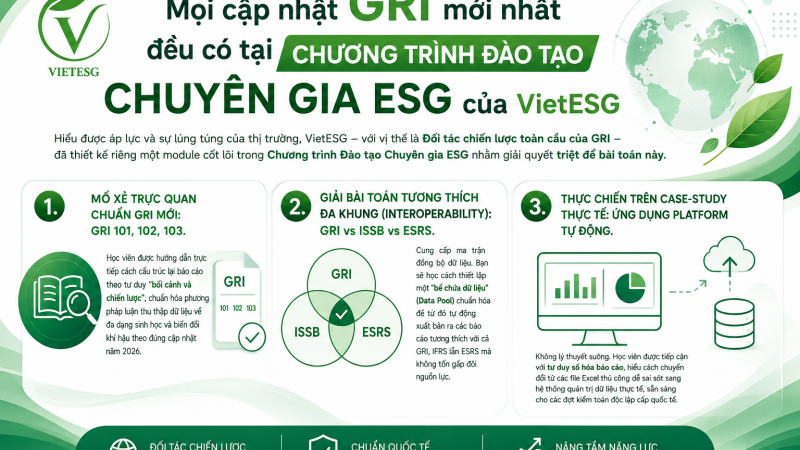

Là đối tác chiến lược toàn cầu của GRI, VietESG chứng kiến nhiều phòng ESG tại các doanh nghiệp lớn đang rơi vào cái bẫy: Đội ngũ nhân sự phải làm việc 200% công suất chỉ để “xào nấu” một khối dữ liệu thành 3-4 phiên bản báo cáo khác nhau nhằm chiều lòng các bên: GRI cho khách hàng quốc tế, IFRS (ISSB) cho các định chế tài chính, và ESRS nếu nằm trong chuỗi cung ứng sang châu Âu.

Thực trạng này không chỉ gây lãng phí 50% nguồn lực mà còn mở ra rủi ro lớn nhất: Bất đồng bộ dữ liệu — kẽ hở chí mạng khiến doanh nghiệp bị cáo buộc “Tẩy xanh” (Greenwashing).

💡 Bài học nhãn tiền: Khi dữ liệu “đá nhau” giữa các khung

Hãy nhìn vào một ví dụ thực tế mà các chuyên gia VietESG từng hỗ trợ xử lý cho một doanh nghiệp dệt may FDI lớn tại Việt Nam:

Khi làm báo cáo theo GRI 302 (Năng lượng), doanh nghiệp này tự hào công bố họ đã cắt giảm được 15% lượng điện tiêu thụ nhờ lắp đặt hệ sinh thái điện mặt trời mái nhà. Con số này hoàn toàn chính xác dưới góc độ quản lý tác động của GRI.

Thế nhưng, khi đối tác châu Âu yêu cầu giải trình theo khung ESRS E1 (Biến đổi khí hậu) và IFRS S2, doanh nghiệp lập tức “ngã ngựa”. Lý do? Hệ thống IFRS và ESRS yêu cầu rất khắt khe về tính trọng yếu tài chính (Financial Materiality). Họ bắt buộc doanh nghiệp phải chứng minh: Chi phí đầu tư hệ thống điện mặt trời này ảnh hưởng thế nào đến dòng tiền dài hạn? Rủi ro tài chính là gì khi chính sách giá điện nền thay đổi?

Vì hai đội ngũ (Phòng ESG làm theo GRI và Phòng Tài chính làm theo IFRS) hoạt động độc lập, số liệu về “chi phí giảm thải” trong hai báo cáo bị chênh lệch đáng kể do cách tính khấu hao khác nhau. Kết quả: Doanh nghiệp bị tổ chức kiểm toán quốc tế tuýt còi, hoãn tiến trình cấp “Hộ chiếu xanh” để xuất khẩu.

Bài học rút ra: Đa khung không phải là việc bạn dịch một báo cáo ra nhiều ngôn ngữ tiêu chuẩn khác nhau. Đa khung là việc bạn phải xây dựng một “Bể chứa dữ liệu gốc” (Central Data Pool) có khả năng phân tách và đáp ứng đồng thời các thuật toán của từng khung.

🔮 3 Dự báo định hình thị trường ESG nửa cuối năm 2026

Dưới góc nhìn chuyên gia từ VietESG, cục diện ESG trong vài tháng tới sẽ xoay trục theo 3 xu hướng bắt buộc:

-

Sự lên ngôi của Tính trọng yếu kép (Double Materiality): Khái niệm này không còn là lựa chọn. Doanh nghiệp phải vừa báo cáo tác động của mình ra môi trường (GRI), vừa phải báo cáo tác động ngược lại của môi trường lên túi tiền của doanh nghiệp (IFRS).

-

“Tuyệt chủng” báo cáo số liệu thủ công: Thuế carbon (CBAM) và các quy định chống phá rừng của EU đang siết chặt. Mọi dữ liệu nằm trên các file Excel rời rạc, không rõ nguồn gốc hoặc không có quy trình kiểm soát nội bộ sẽ bị các tổ chức kiểm toán quốc tế từ chối thẳng thừng.

-

Cơn khát Chuyên gia ESG “Biết tuốt”: Thị trường không còn cần những nhân sự chỉ biết đọc tài liệu GRI dịch sang tiếng Việt. Doanh nghiệp sẵn sàng trả đãi ngộ cực cao cho những chuyên gia có tư duy thiết kế kiến trúc dữ liệu tích hợp (GRI + IFRS + ESRS).

🎯 Khuyến nghị chiến lược từ VietESG cho Doanh nghiệp & Chuyên gia

Để không bị nghiền nát trong cuộc đua đa khung năm 2026, chúng tôi khuyến nghị bạn thực hiện ngay 3 bước sau:

-

Bước 1: Thiết lập bản đồ tương thích dữ liệu (Mapping): Trước khi thu thập số liệu, hãy đặt các chỉ số của GRI, IFRS S1/S2 và ESRS lên một trục tọa độ để tìm ra “vùng giao thoa”. Ví dụ: Chỉ số phát thải Scope 1, 2, 3 là vùng cốt lõi mà cả 3 khung đều yêu cầu — đây là nơi bạn phải chuẩn hóa dữ liệu đầu tiên.

-

Bước 2: Chuyển dịch từ “Tập hợp số liệu” sang “Quản trị số liệu”: Hãy số hóa. Chỉ có hệ thống quản trị tự động mới giúp bạn đồng bộ dữ liệu theo thời gian thực và sẵn sàng xuất bản ra bất kỳ định dạng báo cáo nào mà đối tác yêu cầu chỉ bằng vài cú click.

-

Bước 3: Đầu tư vào năng lực thực chiến của nhân sự: Đừng gửi nhân sự đi học các khóa lý thuyết suông. Chứng nhận từ một Global Partner của GRI như VietESG là bảo chứng để nhân sự của bạn được huấn luyện trực tiếp trên các Case-study thực tế, làm chủ tư duy thiết kế bể dữ liệu đa khung.

Lời kết từ Chuyên gia VietESG: Đa khung tiêu chuẩn là áp lực, nhưng với những doanh nghiệp và chuyên gia biết đón đầu, đây chính là bộ lọc tự nhiên để loại bỏ những đối thủ yếu kém. Sở hữu tư duy đa khung trong năm 2026 chính là sở hữu chiếc chìa khóa vạn năng để mở khóa mọi dòng vốn xanh quốc tế.